Vous avez aimé les fonds structurés SPHINX VI et SPHINX VII ? Vous allez adorer SPHINX VIII !

Placement rentable et risque limité

Vous avez jusqu’au 29 septembre 2023 pour bénéficier des avantages proposés par le nouveau fonds structuré SPHINX VIII. Il est éligible aux comptes titres ainsi qu’aux contrats d’assurance-vie et de capitalisation Génération Vie et Oradea de la maison ODDO BHF.

Le succè fonds SPHINX précédents n’est plus à démontrer, tant pour la trésorerie des entreprises, des fonds des CARPA, des associations ou de l’épargne des particuliers qui recherchent du rendement en limitant les risques. En effet, les produits structurés présentent une solution d’épargne alternative qui propose de nombreux avantages aux épargnants. Mais savez vous pourquoi il est intéressant de placer une partie de son épargne sur un produit structuré ? La réponse en vidéo en cliquant ICI !

Le dernier né de la gamme SPHINX

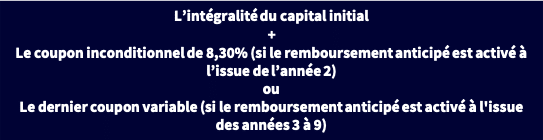

En effet, les Produits Structurés à l’image de SPHINX VIII, le dernier né de la gamme SPHINX, permettent, dans le contexte actuel d’inflation et de hausse des taux, d’apporter une réponse aux épargnants qui souhaitent bénéficier de rendements attractifs en limitant les risques sur leurs placements. Ainsi, SPHINX VIII offre un objectif de gains inconditionnels avec un coupon (taux d’intérêt) de 8,30 % versé à l’issue des années 1 et 2, quelle que soit l’évolution des taux CMS EUR 30 ans et CMS EUR 5 ans. Ensuite, un coupon variable égal à 5 fois la différence entre les taux CMS EUR 30 ans(1) et CMS EUR 5 ans(1) (avec un minimum de 0%) versé à l’issue des années 3 à 10.

Mais, car il y a toujours un mais … SPHINX VIII dispose d’une possibilité de remboursement anticipé activable au gré de l’Émetteur (Société Générale) à l’issue des années 2 à 9, après une période de notification aux investisseurs de 15 jours ouvrés, offrant un remboursement de l’intégralité du capital initial. Enfin, dans l’hypothèse de la non activation d’un remboursement anticipé, à l’échéance des 10 ans, l’investisseur bénéficiera d’un remboursement de l’intégralité du capital initial, quelle que soit l’évolution des taux CMS EUR 30 ans et CMS EUR 5 ans à la date de constatation finale. Bien évidement, ce remboursement interviendra dès lors que l’investisseur n’a pas revendu le produit avant la date d’échéance (hors défaut de paiement et/ou de faillite et/ou de mise en résolution de l’Émetteur et/ou du Garant).

Je souhaite obtenir une information sur SPHINX VIII : Cliquez ici !

Placement rentable et risque limité

Je souhaite obtenir une information sur SPHINX VIII : Cliquez ici !

Cet article est publié dans un cadre promotionnel, non contractuel et ne vaut pas conseil. Avant tout investissement sur l’opportunité SPHINX VIII, vous devez prendre connaissance de la brochure, du prospectus et du document d’informations clés du produit qui vous seront envoyés sur simple demande.

(1) Les taux CMS EUR 30 ans et CMS EUR 5 ans sont observés aux dates de constatations annuelles des taux. Veuillez vous référer au tableau récapitulant les principales caractéristiques financières en page 10 de la brochure SPHINX VIII pour le détail des dates.

Placement rentable et risque limité

Je souhaite obtenir une information sur SPHINX VIII : Cliquez ici !

Placement rentable et risque limité

Chez Centaure Investissements, nos conseillers sont des experts généralistes intervenant sur tous les domaines patrimoniaux :

- Immobilier

- Produits financiers et assurance-vie

- Optimisation fiscale

- Retraite

- Succession

- Prêts

- Assurances

La relation de confiance qui se tisse avec le client nécessite également des capacités relationnelles très développées. La pédagogie est également une compétence précieuse pour proposer un conseil pertinent, clair ne portant pas à confusion pour l’investisseur particulier.

Toutefois le conseiller n’est pas omniscient. Il ne se substitue pas aux autres experts (notaires, avocats, experts-comptables ou sociétés de gestion). En réalité, il va coordonner les conseils et l’action, occasionnellement, lorsque l’intervention d’un spécialiste est nécessaire pour son client, à l’image d’un chef d’orchestre patrimonial. Par exemple, Centaure Investissements travaille en partenariat avec plusieurs cabinets d’avocats et d’expertises comptables pour accompagner au mieux ses clients en co-construction de la stratégie patrimoniale.

En bref

- Le rôle du conseiller en gestion de patrimoine est d’être le chef d’orchestre de vos finances, et d’une façon générale, de votre patrimoine dans son ensemble, pour vous permettre de concrétiser vos projets et de régler des problématiques patrimoniales.

- Il vous conseille et met en œuvre des stratégies pour y parvenir.

- Son indépendance vous garantit un conseil impartial, personnalisé et orienté vers votre réussite, sans conflit d’intérêt quant aux solutions proposées.

- Pour mieux vous conseiller, il va s’entourer d’autres experts qui vont vous apporter leurs connaissances et ainsi vous donner toutes les clés pour faire fructifier votre patrimoine.

- Enfin, il s’adresse à tout un chacun. Nul besoin d’être fortuné pour prévoir sa future retraite, assurer sa maison, ou encore placer ses économies.

Communication non contractuelle

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. En conséquence, l’objectif de performance n’est pas garanti. L’assureur s’engage sur le nombre d’unités de compte et non sur leur valeur qu’il ne garantit pas. Elles s’entendent hors fiscalité et frais de gestion annuels des contrats de capitalisation concernés.

En investissant sur des supports en unités de compte vous profitez du potentiel de performances des marchés financiers, mais vous prenez un risque de perte en capital. En effet, l’assureur s’engage sur le nombre d’unités de compte, mais ne garantit pas leur valeur. Celle-ci est soumise à des fluctuations, à la hausse comme à la baisse, en fonction de l’évolution des marchés financiers.

Notez qu’un entretien auprès d’un conseiller est indispensable afin de vérifier que les solutions présentées sont en cohérence avec votre situation. Sachez que la souscription à cette solution prendra en compte les objectifs et le profil d’investisseur de l’épargnant. L’investissement portant sur des supports en unités de compte présente un risque de perte en capital.