Dispositif Pinel : définition

La loi Pinel est un dispositif de défiscalisation permettant aux contribuables français d’investir dans l’immobilier locatif plus facilement. En réduisant l’impôt sur le revenu. C’est une solution choisie par de nombreux citoyens pour se constituer un patrimoine immobilier tout en faisant une économie d’impôt.

Si c’est un dispositif efficace, il faut surtout retenir que rien ne vaut l’expertise d’un conseiller prenant en compte l’ensemble de votre situation patrimoniale. En effet, le dispositif Pinel n’est pas le seul moyen de réduire l’impôt sur le revenu, et certains patrimoines ne se prêtent pas du tout à ce dispositif. Pour être certain de faire le bon choix, vous pouvez contacter un conseiller directement en remplissant notre formulaire en cliquant ici.

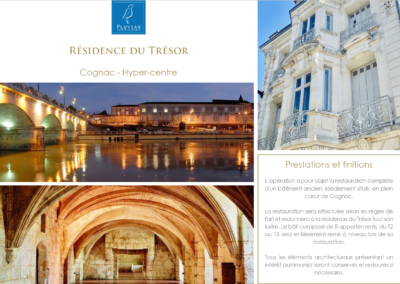

Résidence Limonaia à Toulouse, l’une de nos opportunités immobilières à saisir.

À qui conseiller le dispositif Pinel ?

Le dispositif Pinel est plutôt conseillé aux personnes ayant une TMI (taux marginal d’imposition) supérieur à 30%. Il faut comprendre que les investissements les plus intéressants se trouvent aux abords des grandes agglomérations, et sont proposés à des prix plus élevés. Cela offre donc une réduction d’impôt sur le revenu plus importante. L’objectif est de trouver une résidence située dans un endroit très attractif, proche des grands bassins d’emploi pour avoir d’excellentes chances de louer son bien.

Le dispositif Pinel est une manière simple de se constituer un patrimoine immobilier tout en augmentant sa pension de retraite à terme, grâce aux loyers perçus. C’est une solution accessible permettant aux ménages d’investir dans l’immobilier lorsqu’ils n’ont ni le temps ni les connaissances suffisantes pour opter à des dispositifs plus complexes de gestion patrimoniale.

Ce dispositif est adressé aux contribuables fiscalement domiciliés en France souhaitant réaliser l’acquisition d’un logement :

- En direct, en nom propre, avec la possibilité de le faire dans le cadre du régime de l’indivision

- Par l’intermédiaire d’une Société Civile Immobilière (SCI), une société fiscalement transparente, non soumise à l’Impôt sur les Sociétés

Dans tous les cas, l’acquisition du bien immobilier doit être réalisée sans démembrement de propriété (usufruit, nue propriété). Le fait de transférer votre domicile fiscal hors de France durant la période d’engagement de location (initiale ou prolongée), n’est pas de nature à entraîner la remise en cause de l’avantage fiscal obtenu jusqu’à la date de ce transfert.

Quels sont les objectifs de ce dispositif ?

La loi Pinel répond à des objectifs d’investisseurs précis :

- Un horizon de placement supérieur à long terme (vous pouvez aller jusqu’à 12 ans d’engagement de détention en contre partie d’une réduction d’impôt)

- Constituer un complément de revenus et de retraite

- Réduire son impôt sur le revenu

- Constituer un capital

- Transmettre son patrimoine

Cependant il est important de garder en tête que l’investissement idéal ne dépend pas du produit mais de votre situation, il est donc essentiel de faire un bilan patrimonial complet avant de se lancer vers une solution.

Avantages et inconvénients de la loi Pinel

La loi Pinel n’est pas une solution indiquée dans toutes les situations, et si elle a des avantages, elle peut parfois avoir certains inconvénients.

Les avantages de la loi Pinel

- Vous obtenez une réduction d’impôts répartie sur 6 ou 9 ans, avec prorogation par période triennale possible jusqu’à 12 ans (vous pouvez donc prolonger votre avantage fiscal).

- Le taux de la réduction d’impôts est de 12% pour un investissement d’une durée de 6 ans, 18% pour une durée de 9 ans ou de 21% pour une durée de 12 ans

- L’assiette de la réduction est égale au prix de revient du logement dans la limite de 300 000€ par an

- Vous obtenez des revenus locatifs réguliers

- Vous avez la possibilité de réaliser l’investissement par la biais d’une SCI

- Vous pouvez acquérir des parts de SCPI et d’adapter le montant de l’investissement

- Il est possible de louer à un ascendant ou descendant du propriétaire ou d’un associé de la SCI

- Vous pouvez bénéficier de l’effet de levier du crédit

Les inconvénients de la loi Pinel

- Le gain fiscal est pris en compte dans le mécanisme des niches fiscales

- Le montant de la fraction de réduction non imputé n’est pas reportable

- La réduction est limitée à 2 logements par foyer fiscal et par an. Le coût de revient du logement est lui-même plafonné à 5500 € par m2 de superficie habitable

- Les risques locatifs : vacance locative, impayés notamment

- Il n’est pas possible de faire un démembrement de propriété sauf en cas de décès et sous certaines conditions.

- L’engagement de location nue à usage de résidence principale pour une durée minimale de 6 ans, ou de conservation des parts de la SCI ou SCPI pendant la durée de l’engagement de location souscrite par elle.

- Respect des plafonds de loyer et de ressources des locataires

- Nécessité de choisir le bien avec soin, dans une zone éligible, et de vérifier la demande locative du secteur.

En bref :

Le dispositif Pinel est destiné aux investisseurs souhaitant investir simplement dans l’immobilier. Toutefois il n’a pas que des avantages et peut parfois être remplacé par des alternatives plus efficaces en fonction de votre situation. De la même manière, en cas de non respect des conditions d’application du dispositif Pinel (non respect de l’engagement de location, des conditions de location, la cession du logement pendant la période d’engagement de location, l’interruption de la location d’une durée supérieure à un an), l’avantage fiscal sera remis en cause.

Dans le cadre d’une approche globale, nous vous proposons un audit personnalisé qui permettra de détecter si votre profil d’investisseur correspond à ce dispositif, ou si vous avez d’autres opportunités plus lucratives, convenant mieux à vos objectifs à portée de main.

Chez Centaure Investissements, nos conseillers sont des experts généralistes intervenant sur tous les domaines patrimoniaux :

- Immobilier

- Produits financiers et assurance vie

- Optimisation fiscale

- Retraite

- Succession

- Prêts

- Assurances

La relation de confiance qui se tisse avec le client nécessite également des capacités relationnelles très développées. La pédagogie est également une compétence précieuse pour proposer un conseil pertinent, clair et ne portant pas à confusion pour l’investisseur particulier.

En bref

- Le rôle du conseiller en gestion de patrimoine est d’être le chef d’orchestre de vos finances, et d’une façon générale, de votre patrimoine dans son ensemble, pour vous permettre de concrétiser vos projets et de régler des problématiques patrimoniales.

- Il vous conseille et met en œuvre des stratégies pour y parvenir.

- Son indépendance vous garantit un conseil impartial, personnalisé et orienté vers votre réussite, sans conflit d’intérêt quant aux solutions proposées.

- Pour mieux vous conseiller, il va s’entourer d’autres experts qui vont vous apporter leurs connaissances et ainsi vous donner toutes les clés pour faire fructifier votre patrimoine.

- Enfin, il s’adresse à tout un chacun. Nul besoin d’être fortuné pour prévoir sa future retraite, assurer sa maison, ou encore placer ses économies.