Investir dans un immeuble classé monument historique vous permet, en plus de vous constituer un patrimoine d’exception, de bénéficier de nombreux avantages fiscaux tant en matière d’impôts que de droits de donation ou de succession.

Mais qu’est-ce qu’un monument historique ?

Un monument historique est un immeuble classés au classement national des monuments historiques ou inscrits à l’inventaire supplémentaire (classement régional). Mais cet immeuble peut également être labellisés par la Fondation du patrimoine ou encore avoir reçu un agrément avant le 1er janvier 2014

Les monuments historiques nécessitent souvent des travaux conséquents soumis à autorisation de l’Etat. Toutefois, des subventions publiques existent pour vous aider à les financer (entre 20 et 80 % du coût total).

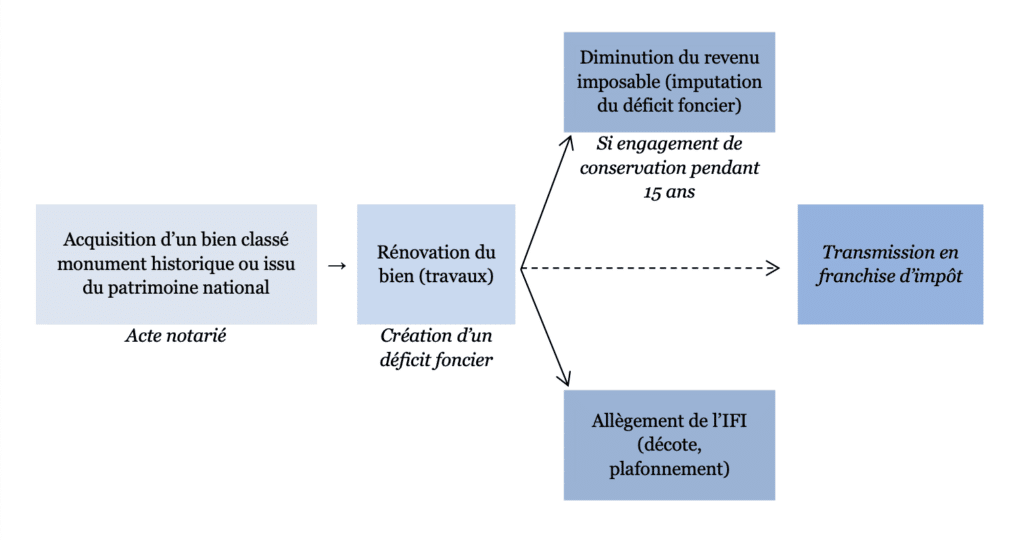

Investir dans un monument historique

Comment ça fonctionne ?

Vous pouvez acheter le monument historique directement ou à travers une société non soumise à l’impôt sur les sociétés. Attention, pour être éligible au monument historique, votre société doit être une société dite « familiale », c’est-à-dire dont les associés sont les membres de votre famille. Toutefois, vous pouvez également acheter le monument historique et l’affecter à l’habitation pour au moins 75 % de ses surfaces habitables. Mais ce n’est pas tout. Vous pouvez aussi affecter le monument historique au minimum pendant 15 années à un espace culturel non commercial et ouvert au public ou encore être une société constituée à l’initiative de collectivités publiques.

Quels avantages fiscaux dans le cadre de l’impôt sur le revenu ?

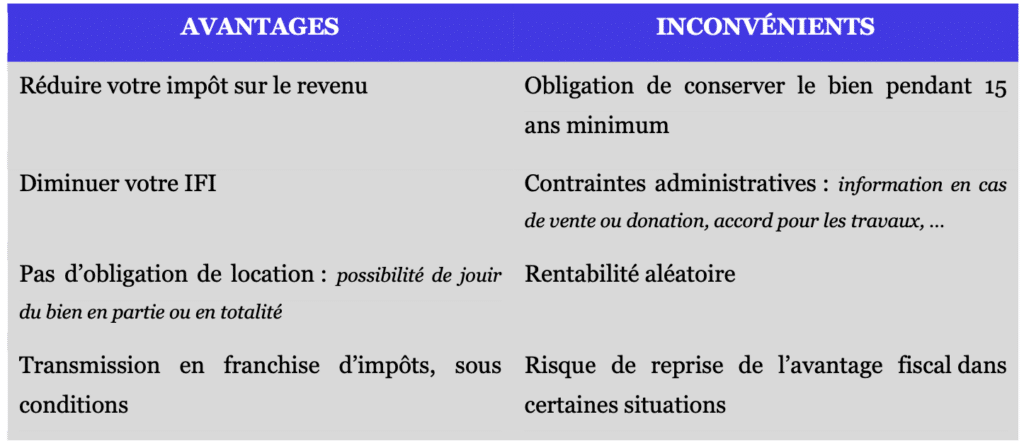

Vous pouvez déduire de votre revenu imposable les dépenses engagées pour la restauration et l’entretien du bien sans limite de montant ni plafonnement. Et contrairement à d’autres investissements, vous n’avez pas l’obligation de louer le bien, ni de l’ouvrir au public.

Ainsi, pour bénéficier de ce régime particulier, vous devez prendre un engagement de conservation de 15 ans qui court à compter de la date d’acquisition. Il n’existe pas de formalité spécifique. Vous indiquez simplement les charges déductibles au titre des monuments historiques sur votre déclaration de revenus.

Louer votre monument historique en location nue

Vous pouvez louer votre monument historique en location nue pour profiter du régime fiscal de faveur. Les loyers seront imposés dans la catégorie des revenus fonciers sans pouvoir bénéficier de l’abattement de 30 % du micro-foncier. Attention, vous ne pouvez pas louer à un membre de votre foyer fiscal.

La déduction des charges est différente selon que le bien soit loué ou occupé à titre privé : lorsque le bien est loué, en principe les charges viennent diminuer uniquement les revenus imposables issus de la location. En cas d’excédent ou d’absence de location, vous pouvez les déduire de l’ensemble de vos revenus imposables (= revenu global).

| Revenus fonciers | Revenu global | |

| Bien loué | Charges foncières réelles (dont intérêts d’emprunt) -> 100 % | Excédent sans limitation* |

| Bien occupé par le propriétaire (non ouvert au public / visite gratuite) | Néant |

Travaux de réparation et d’entretien subventionnés -> 100 % Autres charges et dépenses -> 50 % (ou 100 % si bien ouvert au public) |

| Bien occupé par le propriétaire et procurant des revenus (visite payante) |

Charges liées au droit de visite -> 100 % Autres charges foncières -> uniquement sur les parties accessibles au public |

Dépenses sur parties privatives* Immeuble classé : charges foncières Immeuble « labellisé » : dépenses d’entretien et de réparation -> 50 % (ou 100 % si subvention d’au moins 20 %) |

* L’excédent éventuel peut être reporté jusqu’à la 6ème année incluse

En principe, le montant des avantages fiscaux est plafonné à 10 000 € par an et par foyer fiscal. Mais l’investissement monument historique n’entre pas dans le plafonnement des niches fiscales ce qui est intéressant si vous atteignez déjà le plafond ! De plus, si vous achetez le bien via un emprunt bancaire vous profiter d’un effet de levier grâce à la déduction des intérêts.

Quels avantages fiscaux dans le cadre de l’impôt sur la Fortune Immobilière (IFI) ?

Vous êtes soumis à l’IFI si votre patrimoine immobilier excède 1 300 000 €.

Les monuments historiques ne bénéficient d’aucune exonération car ils doivent être inclus dans l’assiette de l’IFI. Cependant, vous pourrez les déclarer au fisc à une moindre valeur (= décote) en raison de toutes les obligations inhérentes à la sauvegarde et à la conservation du patrimoine national (difficulté de revente, contrainte liée à l’ouverture au public…).

Quels avantages fiscaux dans le cadre de la transmission, de donations ou d’une succession ?

Vous pouvez transmettre, par donation ou succession votre monument historique, ainsi que les biens meubles qui en constituent le complément historique ou artistique, en franchise d’impôt pour les bénéficiaires.

Pour bénéficier de cette exonération, vos héritiers, donataires ou légataires doivent conclure une convention avec les ministres de la Culture et des Finances prévoyant le maintien dans l’immeuble des meubles exonérés, leurs modalités d’entretien et les conditions d’accès du public (ouverture au public obligatoire).

Pour continuer à bénéficier du régime spécial de déduction des charges, les nouveaux propriétaires peuvent reprendre votre engagement de conservation. Dans ce cas, le point de départ de la détention reste la date de votre acquisition. Si vous n’avez pas fait d’engagement de conservation, la durée de conservation débute au jour de la donation ou du décès.

A noter que la donation, le legs ou la vente du monument historique implique l’information de l’Etat dans les 15 jours de l’opération.

Je souhaite investir en monuments historiques : Cliquez ici !

Quid de la revente ?

Vous êtes libre de vendre ou de donner votre bien.

La vente d’un bien immobilier entraîne l’imposition d’une plus-value (différence entre le prix d’acquisition et le prix de vente). Le prix d’acquisition peut être majoré des travaux à l’exception de ceux que vous avez déduits de vos revenus fonciers ou de votre revenu global.

Investir dans un monument historique : points de vigilance.

Vous pouvez bénéficier de ce type d’investissement seulement si vous êtes résidents fiscaux français. Si vous devenez non-résident au cours de l’engagement de conservation, vous pourrez déduire le déficit foncier de vos revenus taxables en France (si bien loué).

Si vous ne respectez pas votre engagement de conservation en cédant le monument historique dans le délai de 15 ans, vous risquez une majoration de votre revenu imposable du montant des charges indûment imputées étalée sur 3 ans (1/3 par an).

Aucune remise en cause ne sera effectuée si l’absence de conservation est due à certains évènements comme le licenciement, l’invalidité, le décès. Et cela, qu’il s’agisse de vous, de votre conjoint ou de votre partenaire de Pacs.

D’autre part, aucune remise en cause non plus ne sera effectuée dans le cadre d’une transmission familiale avec reprise de l’engagement.

Enfin, si vous vendez le bien dans les 3 ans suivants l’imputation d’un déficit foncier sur le revenu global, alors l’administration fiscale recalcule votre impôt sans la déduction du déficit foncier. Mais cela est également vrai dans le cadre des dispositifs Scellier, Duflot, Pinel, etc … Néanmoins, c’est souvent un point négligé, particulièrement au moment de la vente, alors que cette information devrait être systématiquement portée à l’attention de l’acquéreur.

Diviser le bien en plusieurs appartements

Vous pouvez diviser le bien en plusieurs appartements, ce qui va créer une copropriété. Pour conserver le régime de faveur des monuments historiques, au moins 75 % de votre immeuble doit être affecté à un usage d’habitation au plus tard dans les 2 ans de la division.

Un monument historique est un bien particulier sur le marché. Les dépenses d’entretien et de conservation peuvent être importantes car seuls certains professionnels interviennent sur ce type de bien ce qui rend la rentabilité aléatoire.

Combien coûte une telle opération ?

Vous acquittez des frais de notaire (taxe de publicité foncière, contribution de sécurité immobilière, rémunération du notaire) représentant 7 à 8 % du prix d’achat (comprenant uniquement le foncier).

Si vous achetez le bien via une société, vous devrez acquitter frais liés à la création et au fonctionnement de la société (publicité, comptabilité, etc.).

La mise en place

Quels sont les avantages et inconvénients de ce type d’opération ?

Je souhaite investir en monuments historiques : Cliquez ici !

Investir dans un monument historique : Cas pratique

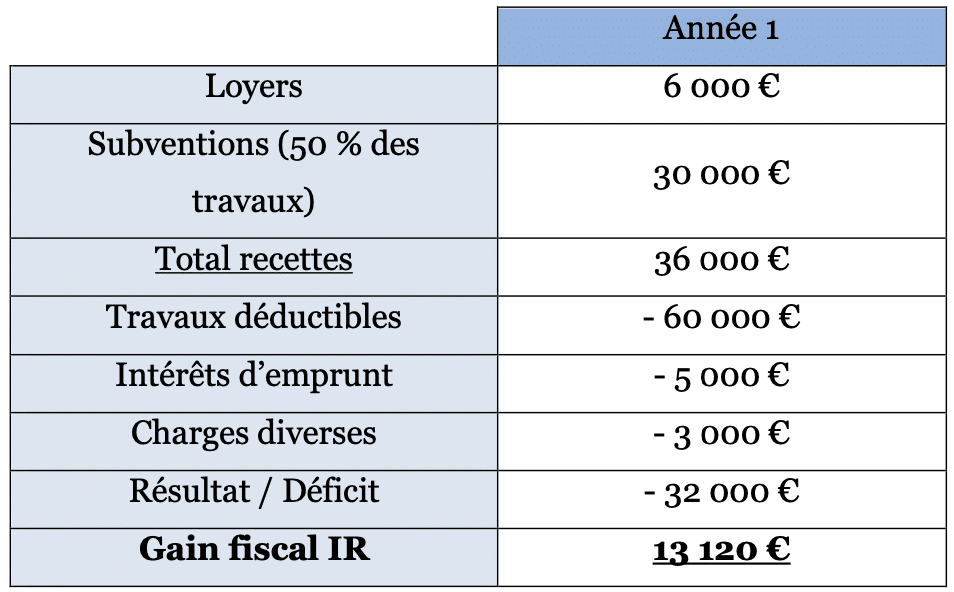

Xavier, 51 ans, souhaite diversifier ses investissements et commencer à transmettre à son fils. Ses revenus s’élèvent à 75 000 € annuels. Son taux marginal d’imposition (TMI) est de 41 %. Il n’est pas soumis à l’IFI car il est propriétaire uniquement de sa résidence principale évaluée à 500 000 €.

Si Xavier investit dans un monument historique

Il acquiert un immeuble classé pour 200 000 € avec 60 000 € de travaux et finance son investissement avec un emprunt au taux de 2,50 % sur une durée de 15 ans.

Il décide de louer le bien, les loyers bruts s’élèvent à 6 000 € par an.

Détermination du revenu net foncier de la première année :

Les déficits constatés sont intégralement imputables sur le revenu global de Xavier. Celui-ci réalisera une économie d’impôt pour un montant de : 32 000 € x 41 % = 13 120 €.

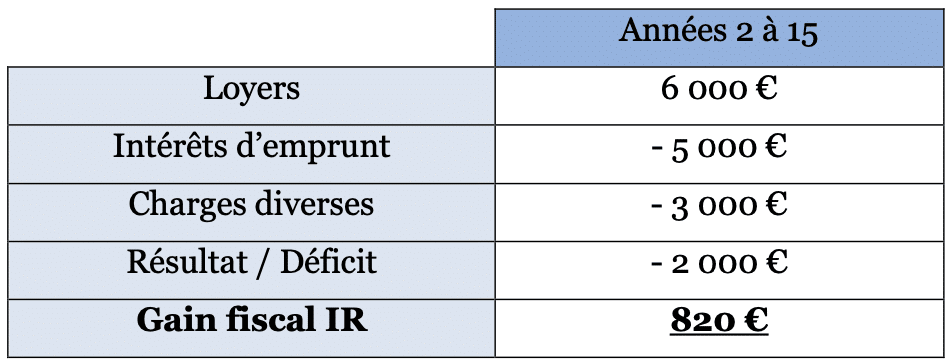

Détermination des revenus fonciers nets des 14 années suivantes :

Ce déficit est intégralement imputable sur le revenu global de Xavier qui réalisera une économie d’impôt annuelle de : 2 000 € x 41 % = 820 €.

Donation du bien classé monument historique : Pour anticiper sa succession, Xavier peut donner l’immeuble en franchise d’impôt à son fils, à condition que ce dernier conclu une convention avec les ministres de la Culture et des Finances.

Investir dans un monument historique

Investir dans un monument historique

Je souhaite obtenir un bilan patrimonial : Cliquez ici !

Chez Centaure Investissements, nos conseillers sont des experts généralistes intervenant sur tous les domaines patrimoniaux :

- Immobilier

- Produits financiers et assurance-vie

- Optimisation fiscale

- Retraite

- Succession

- Prêts

- Assurances

La relation de confiance qui se tisse avec le client nécessite également des capacités relationnelles très développées. La pédagogie est également une compétence précieuse pour proposer un conseil pertinent, clair ne portant pas à confusion pour l’investisseur particulier.

Toutefois le conseiller n’est pas omniscient. Il ne se substitue pas aux autres experts (notaires, avocats, experts-comptables ou sociétés de gestion). En réalité, il va coordonner les conseils et l’action, occasionnellement, lorsque l’intervention d’un spécialiste est nécessaire pour son client, à l’image d’un chef d’orchestre patrimonial. Par exemple, Centaure Investissements travaille en partenariat avec plusieurs cabinets d’avocats et d’expertises comptables pour accompagner au mieux ses clients en co-construction de la stratégie patrimoniale.

En bref

- Le rôle du conseiller en gestion de patrimoine est d’être le chef d’orchestre de vos finances, et d’une façon générale, de votre patrimoine dans son ensemble, pour vous permettre de concrétiser vos projets et de régler des problématiques patrimoniales.

- Il vous conseille et met en œuvre des stratégies pour y parvenir.

- Son indépendance vous garantit un conseil impartial, personnalisé et orienté vers votre réussite, sans conflit d’intérêt quant aux solutions proposées.

- Pour mieux vous conseiller, il va s’entourer d’autres experts qui vont vous apporter leurs connaissances et ainsi vous donner toutes les clés pour faire fructifier votre patrimoine.

- Enfin, il s’adresse à tout un chacun. Nul besoin d’être fortuné pour prévoir sa future retraite, assurer sa maison, ou encore placer ses économies.

Communication non contractuelle

Les performances passées ne préjugent pas des performances futures et ne sont pas constantes dans le temps. En conséquence, l’objectif de performance n’est pas garanti. L’assureur s’engage sur le nombre d’unités de compte et non sur leur valeur qu’il ne garantit pas. Elles s’entendent hors fiscalité et frais de gestion annuels des contrats de capitalisation concernés.

En investissant sur des supports en unités de compte vous profitez du potentiel de performances des marchés financiers, mais vous prenez un risque de perte en capital. En effet, l’assureur s’engage sur le nombre d’unités de compte, mais ne garantit pas leur valeur. Celle-ci est soumise à des fluctuations, à la hausse comme à la baisse, en fonction de l’évolution des marchés financiers.

Notez qu’un entretien auprès d’un conseiller est indispensable afin de vérifier que les solutions présentées sont en cohérence avec votre situation. Sachez que la souscription à cette solution prendra en compte les objectifs et le profil d’investisseur de l’épargnant. L’investissement portant sur des supports en unités de compte présente un risque de perte en capital.